特斯拉挡不住的毛利下滑,触动了资本市场的神经。

“为了增加产量,牺牲利润是合理的”,北京时间7月20日举行的特斯拉二季度业绩说明会上,马斯克语出惊人,同时放出了价格方面的口风:“如果宏观环境稳定,特斯拉的价格会保持稳定;如果宏观环境变差,特斯拉会继续降价。”

值得注意的是,这是特斯拉经历首次价格战后交出的第一份完整财报。频繁降价背后,说明其具备通过牺牲部分利润换取市场的底气,但也验证出特斯拉面对汽车行业激烈竞争的危机意识。2023后半年,价格风暴仍可能在中国市场上演。

马斯克的灵活“辩护”显然无法说服华尔街的分析师们,特斯拉的股价在盘后交易中跌幅扩大,跌幅达4.19%。

01底气:二季度连创三项纪录 平均卖一辆车赚四万元

如同特斯拉在财报中指出:“从许多方面来讲,2023年第二季度(对特斯拉而言)都是创纪录的。”

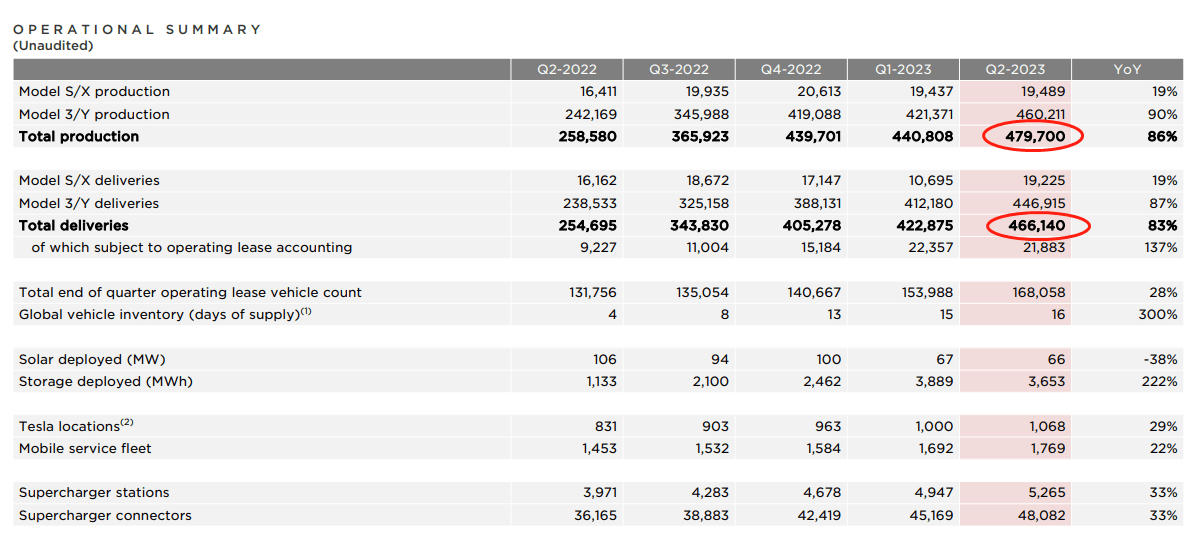

根据财报,特斯拉二季度的产量、交付量和营收三项创下最高记录。单季度全球范围内共生产电动车47.97万辆,同比增长约86%;交付电动车46.61万辆,同比增长约83%,其中Model 3和Model Y两款车型的产量与交付量占比均为96%。马斯克尤其指出,Model Y继第一季度成为全球最畅销车型后,还是今年截止目前(5月最新数据)欧洲最畅销的车型。

特斯拉二季度产销数据

特斯拉二季度产销数据

特斯拉将二季度产量、交付量的亮眼成绩归功于新工厂的持续扩大生产,以及上海和加州超级工厂的强劲表现,并表示,全年产量目标将维持在180万辆左右,第三季度产量将略有下降。

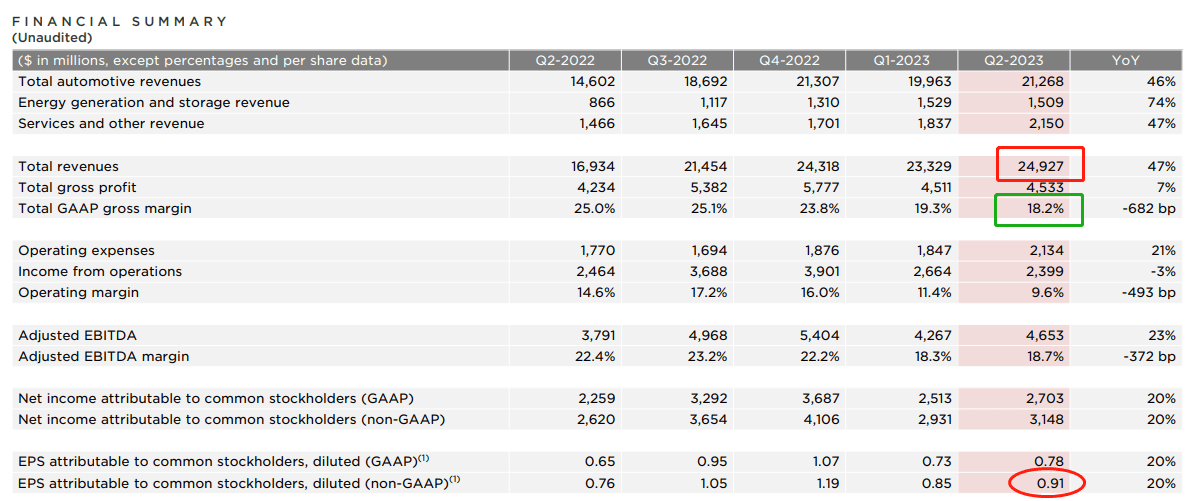

与此同时,二季度特斯拉营收也创下最高纪录,和净利润双双实现两位数增长。报告期内,营收249.27亿美元,同比增长47%,超过此前分析师普遍预期的44.7%水平,接近一季度同比增速24%的两倍;净利润27.03亿美元,同比增长20%。

02 忧虑:赚钱速度放缓 中国市场显疲态

除了光鲜的增长,特斯拉也有自己的烦恼,那就是毛利率下跌以及在华市场被自主品牌侵蚀。

二季度是能完整反映特斯拉降价对毛利影响的首个财报季度。2023年1月以来,特斯拉挥起价格屠刀,降价始于中国市场,后逐渐扩散至最大市场美国在内的全球市场。

受降价等促销手段打击,二季度特斯拉按通用会计准则(GAAP)的毛利率为18.2%,为16个季度来最低水平,低于分析师预期的18.8%,同比去年25%的毛利率下降682个基点。

微妙的是,此次业绩说明会上,特斯拉对单独的汽车毛利率讳莫如深,目前仅能从2022年公布的28.5%汽车毛利率水平做出推测。

特斯拉二季度业绩数据

特斯拉二季度业绩数据

其他财务指标方面,二季度,特斯拉营业利润为23.99亿美元,同比下降3%,环比一季度降9.9%;营业利润率降至9.6%,去年同期这一数据为14.6%;自由现金流10.05亿美元,同比增长62%,约一季度4.41亿美元自由现金流的2.3倍,但不及分析师预期的21.8亿美元的一半。

“当前不确定时期的挑战尚未结束”,盈利能力遭到大幅挤压,特斯拉谨慎解释道,利润率下降的主要原因是其所销售的汽车“混合定价”导致平均销售价格下降,同时内部设计电池产量提升所导致的成本增长也造成了拖累。

赚钱速度放缓,特斯拉开支依然不断增加,比如二季度的研发投入同比增长41%,达到9.43亿美元,用于生产名为Dojo的超级计算机,以及制造将来会运用在工厂的10台Optimus机器人等。

在第二大市场中国,特斯拉面临比亚迪等自主品牌新的竞争。

2023上半年来看,特斯拉累计销量为29.41万辆,不及国内“销冠”比亚迪125.56万辆成绩的四分之一;二季度来看,特斯拉销售新车15.57万辆,同比增长74.38%,而比亚迪销量达到70.02万辆,其中纯电动汽车占35.22万辆,是特斯拉的2.2倍。

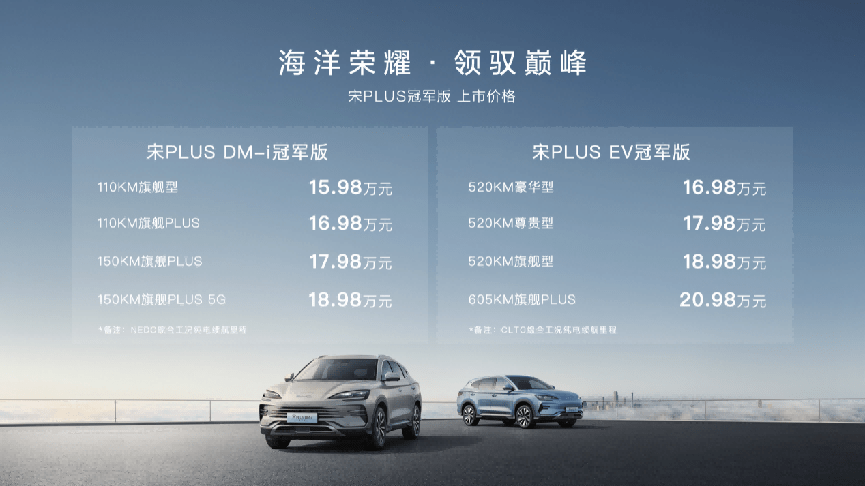

比亚迪宋PLUS EV最新指导价

比亚迪宋PLUS EV最新指导价

价格区间方面,比亚迪的纯电车型宋PLUS EV作为销量支柱,最新版指导价已经来到16.98-20.98万元,接近追平特斯拉Model 3。

受自主品牌挤压,特斯拉二季度在华市场的新能源市占率不及10%,小鹏、哪吒、长安深蓝等纷纷推出比特斯拉价格更低、配置更多的竞品来瓜分蛋糕,特斯拉通过舍弃利润来保证销量,恐怕是短期内参与车市“内卷”的缓兵之计。

乐观的是,2023上半年,特斯拉虽然对产品进行了多次降价,但仍保持了10%左右营业利润率的健康水平,整车单车利润处于高位,降价空间充足,但是在产量上可能会放缓。马斯克强调,由于上海工厂已接近满负荷运行,预计几个月后的每周产量不会有实质性的增长,但上海超级工厂仍然是主要出口中心。

03 新增长曲线:FSD迎来转折点 Cybertruck引而不发

针对毛利率下降的质疑,马斯克发声:“与长期前景相比,毛利率和盈利能力的短期差异真的很小,从长远来看,自动驾驶(收入)会让所有这些数字看起来都很愚蠢。”

可以猜想,处于蓄力期的特斯拉,正酝酿一次反弹。

业绩说明会上,马斯克预告了产品以及多项技术的最新进展,新款Model 3(代号Highland)即将在年内量产上市,搭载HW4.0系统。

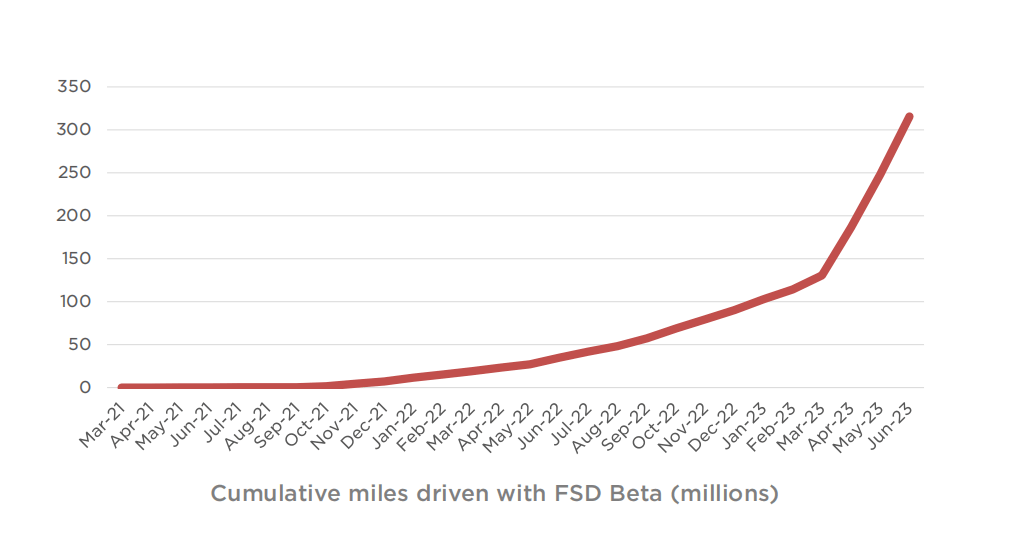

被看作特斯拉最隐秘护城河的FSD(全自动驾驶)。马斯克公开证实,特斯拉正“与一家主要OEM就授权其FSD进行早期谈判”,并且非常乐意与其他整车厂分享FSD的硬件和软件。

FSD Beta累计行驶里程

FSD Beta累计行驶里程

补能对电动汽车来说至关重要,目前,特斯拉已经逐步建立起北美充电标准(NACS)在行业中的稳固地位,如7月19日,日产汽车宣布从2025年开始采用特斯拉NACS,为日产电动汽车客户的充电提供更多选择。NACS 是特斯拉的专用充电规格,相比美国官方的联合充电系统(CCS)尺寸小一半,功率高两倍。

若此项交易达成,特斯拉不仅会获得短期内的超高利润率,长期的利润回报也无法估量,更要紧的是,这可能立起FSD作为自动驾驶软件的事实标准,让其他厂商再次追赶乏力。

据透露,2023年三季度,特斯拉将允许老车主的FSD套餐以旧换新转移到新车,但仅适用于在第三季度9月底之前订购汽车的特斯拉车主,“希望用户可以开心”。特斯拉还指出,有不少整车厂对特斯拉的超充网络感兴趣,对此特斯拉持开放态度。

电动皮卡Cybertruck依然犹抱琵琶半遮面。7月中旬,特斯拉官方发布推特称,美国得州超级工厂制造完成了第一辆Cybertruck,引燃舆论。但会上马斯克没有交代Cybertruck准确的量产时间,仅称其“将包含大量技术”、“产量难以预测”。

特斯拉表示,公司到目前为止仅生产“候选版本”,正在世界各地测试Cybertruck,以获得最终认证和验证。马斯克透露,Cybertruck是第一款长度低于19英尺的皮卡,能够适应其他皮卡无法进入的标准20英尺车库,传闻中的低价车型也被寄希望于改变行业格局。

Cybertruck灵感来源于1982年科幻电影《银翼杀手》

Cybertruck灵感来源于1982年科幻电影《银翼杀手》

备受瞩目的自动驾驶出租车Robotaxi方面,马斯克未做出相关披露,“我知道我是一个一直在喊自动驾驶汽车的孩子。”

马斯克早些时候表示,特斯拉将通过升级自动驾驶系统以达到Robotaxi所需的技术水平,分析师对这项新兴业务给出了超过8700亿美元的估值。马斯克在会上坚称,到2023年年底,特斯拉的自动驾驶技术将超越人类。

长远来看,马斯克为特斯拉规划的未来早就超越了汽车制造商的内涵,随着FSD标准建立,特斯拉的汽车价值将因自动驾驶系统而大幅提升,向一家集软件算法、AI服务提供商为一体的角色演进,实现赚钱逻辑上的本质跨越。

来源:搜狐汽车—汽车咖啡馆

六安云传媒 www.laycm.com

版权所有:安徽中证传媒有限公司 地址:六安市裕安区小华山街道辰龙欢乐颂11楼1106室 电话:0564-3316789