阳春之际,市场是否有所改善?房价有没有触底回弹?

又到了月中公布数据的时刻。关于房地产、房价、经济...咱一起看看。

NO.1

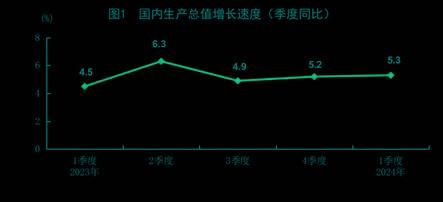

一季度亮成绩单:5.3%!

今天一早,国家统计局公布了一季度的成绩单。

一季度国内生产总值296299亿元,同比增长5.3%,比上年四季度环比增长1.6%。

5.3%的增速,也算为全年5%的目标打下一个坚实基础!

来看看重点三驾马车的详细数据:

消费层面,1-3月份,社会消费品零售总额120327亿元,同比增长4.7%。

其中3月社会消费品零售总额39020亿元,同比增长3.1%。

进出口增长,相对稳定

一季度,货物进出口总额101693亿元,同比增长5.0%。其中,出口57378亿元,增长4.9%。3月单月,出口19869亿元,下降3.8%。

看过这两项,大家可以发现一季度总体数据很积极,但三月似乎有所回落。其中也有部分原因在于去年高基数影响。

去年,部分地区1、2月份受口罩困扰,一些企业的生产包括出口、订单兑现,工作量延迟到3月。导致去年3月,无论是工业还是进出口,一些主要指标基数比较高,一些产业的生产销售出现“小阳春”。因此今年计算同比增长速度时有回落。

再看投资,总体表现不错

从去年10月之后,结束下行趋势。

一季度,全国固定资产投资(不含农户)100042亿元,同比增长4.5%,比上年全年加快1.5个百分点。

分领域看,基础设施投资增长6.5%,制造业投资增长9.9%,一定程度上起到了“支撑”作用;

而房地产开发投资下降9.5%,数据仍旧不好看。

如果扣除房地产开发投资,全国固定资产投资增长9.3%。

NO.2

房价,继续下跌?

近两年房地产一直处于“拖后腿”状态。

开发投资层面,22年4月开始持续负增长,今年1-2月短暂的改善了一下,不过3月又拉回原型。

可以看到今年1-3月份,全国房地产开发投资22082亿元,同比下降9.5%;其中,住宅投资16585亿元,下降10.5%。

房屋新开工面积17283万平方米,下降27.8%;住宅新开工面积12534万平方米,下降28.7%。

销售方面,销售面积及销售额也是双降,不过好在降幅有所收窄。

1-3月份,新建商品房销售面积22668万平方米,同比下降19.4%,降幅比1-2月收窄1.1个百分点。

新建商品房销售额21355亿元,下降27.6%,降幅收窄1.7个百分点;住宅销售额下降30.7%,降幅收窄2个百分点。

成交持续缩减,反映到价格上即是一轮普遍回调。

从更能体现市场情况的二手房价格来看,3月全国多城二手房价仍旧在下跌通道中。

重点看一线城市,3月一线城市二手房价环比下降0.7%,北京、上海、广州和深圳分别下降0.4%、0.3%、1.0%和1.0%。

同比方面,3月一线城市二手房价同比下降7.3%,北京、上海、广州和深圳分别下降6.4%、6.9%、8.6%和7.4%。

即便步入传统阳春季,但市场仍旧是“以价换量”推动的。

NO.3

今年还能买房吗?

受弱预期影响,很多人不敢买房了。

前段时间,六大国有银行陆续公布2023年业绩。数据显示,六大国有银行按揭贷余额合计约为26.43万亿元,同比减少约5166亿元。

工商银行、农业银行、中国银行、建设银行和交通银行的按揭贷余额同比均下跌,仅邮储银行个人住房贷款规模增长3.37%。

不敢贷款、甚至选择提前还贷是大众之中的主流声音。

那今年到底还能不能买房?

对北京的小伙伴来说,问题不大。确有需求的前提下,现阶段寻找优质房源、遇到高性价比笋盘的机会非常大,并且二手房的议价空间也非常大。

新房市场,受二手房挤压,多数开发商也在用更低的价格、更突出的产品力卷进市场。选对地段,谈好价格,可以入。

选地段,简单来说先看流通性。通勤属性很大程度上决定这一点,有没有地铁大家自己可以分辨。

第二看发展,涉及到板块规划、定位,以及兑现程度,这就需要深挖!

来源:京楼壹号

六安云传媒 www.laycm.com

版权所有:安徽中证传媒有限公司 地址:六安市裕安区小华山街道辰龙欢乐颂11楼1106室 电话:0564-3316789